GSKTI garantisce prestationzi previdenziali eque perché correttamente finanziate.

La previdenza in GSKTI

GSKTI è una cosiddetta cassa «con prestazioni LPP integrate», come la maggior parte delle casse pensioni svizzere. Ciò significa che non vengono gestiti due conti previdenziali separati per assicurato (uno per il regime obbligatorio LPP e uno per il regime sovraobbligatorio), bensì un solo conto. Naturalmente per ogni assicurato il minimo LPP viene inserito in un cosiddetto «conto testimone», ma ciò avviene di solito solo per finalità di controllo.

In quanto cassa con prestazioni LPP integrate, GSKTI remunera l’intero avere di vecchiaia degli assicurati con un solo tasso d’interesse e non con due tassi diversi per il regime obbligatorio e per quello sovraobbligatorio. Inoltre, per il calcolo della rendita di vecchiaia degli assicurati, GSKTI utilizza una sola aliquota di conversione sull’intero avere di vecchiaia del singolo assicurato e non con due come avviene con le altre casse pensioni.

GSKTI si è dotata di un regolamento di previdenza moderno, in linea con le esigenze del mercato odierno. Vengono tenute in particolare considerazione le esigenze in continua evoluzione a livello sociale. Fanno parte dell'offerta anche le rendite per i partner e opzioni di risparmio facoltative. Il Consiglio di Fondazione esamina inoltre volentieri la fattibilità di eventuali nuove richieste sottoposte da assicurati e datori di lavoro affiliati.

Per qualsiasi domanda sul piano di previdenza, è sempre possibile rivolgersi all'ufficio amministrativo di GSKTI.

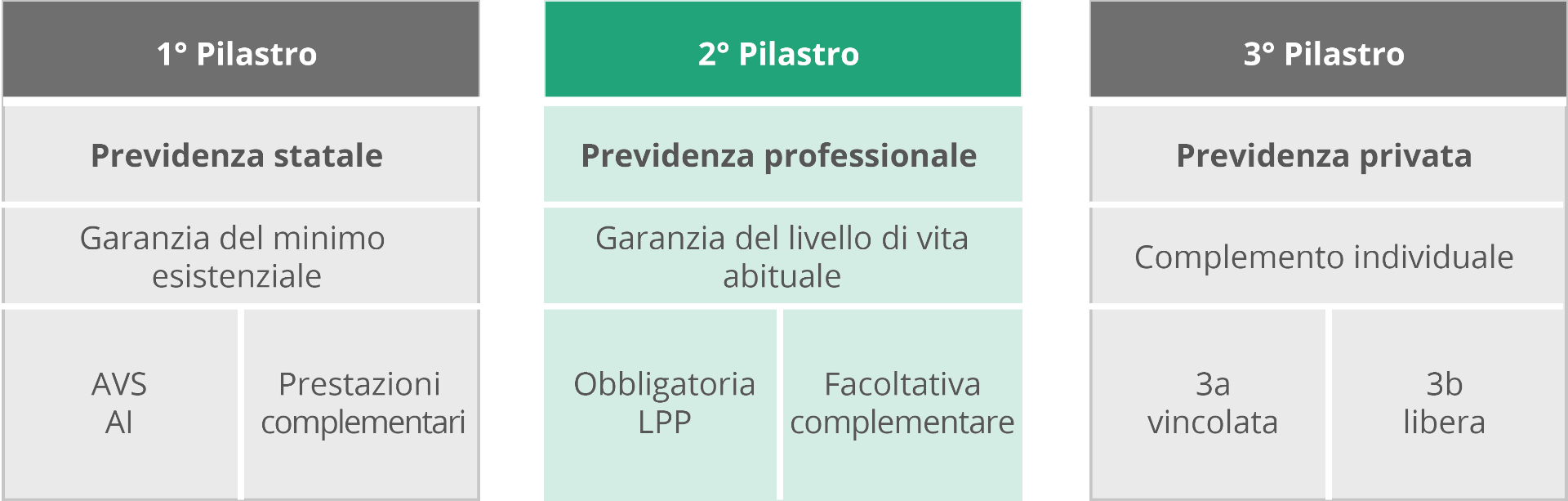

La previdenza in Svizzera

1° pilastro

Il 1° pilastro o AVS/AI funziona in base a un cosiddetto sistema di ripartizione delle spese. Vale a dire che i contributi versati oggi sono utilizzati domani per pagare le prestazioni correnti. Un assicurato non risparmia per sé stesso. Ogni lavoratore e il suo datore di lavoro versano una percentuale fissa per l'AVS/AI che attualmente ammonta al 6,225% del salario e un lavoratore con un salario più elevato percepisce una rendita AVS/AI superiore di un altro che guadagna meno. I contributi che l'assicurato versa per l'AVS/AI non rientrano nel reddito imponibile.

2° pilastro

Al 2° pilastro devono aderire tutti i datori di lavoro per i propri collaboratori con un salario annuo a partire da CHF 22'680. Il 2° pilastro funziona secondo un sistema di ripartizione dei capitali di copertura. L'assicurato e il suo datore di lavoro versano dei contributi di risparmio sul conto personale dell'assicurato presso la cassa pensioni. Se cambia impiego, l'assicurato trasferisce tale capitale nella cassa pensioni del nuovo datore di lavoro. Le prestazioni per i casi di invalidità e di decesso sono invece assicurate tramite il contributo di rischio, versato anche in questo caso sia dal lavoratore che dal datore di lavoro. Per comprendere meglio il funzionamento di una cassa pensioni, vi suggeriamo di guardare il nostro video nel portale per gli assicurati. Alla pari dei contributi AVS, anche i contributi per la cassa pensioni non sono soggetti a tassazione.

3° pilastro

Tramite il 3° pilastro si possono colmare o almeno ridurre le lacune previdenziali del 1° e del 2° pilastro. Con l'andare del tempo, il 1° e il 2° pilastro si stanno dimostrando insufficienti a mantenere il tenore di vita consueto.

Per ovviare a questa lacuna previdenziale esiste la previdenza personale vincolata (3a), disponibile sotto forma di prodotti bancari o assicurativi. La previdenza vincolata può essere dedotta dal reddito imponibile fino a un importo massimo.

A questa si aggiunge la previdenza libera (3b) che può assumere la forma di contante, conti bancari, titoli, immobili, partecipazioni ecc., ma non usufruisce di alcun trattamento fiscale privilegiato.